您现在的位置:能源动态 > 能源要闻能源要闻

2024年7月2日,生态环境部下发《2023、2024年度全国碳排放权交易发电行业配额总量和分配方案(征求意见稿)》(以下简称《征求意见稿》),公开向社会征求意见,这标志着全国碳市场第三个履约周期进入正式启动前的最后阶段。本文从《征求意见稿》的变与不变来分析对碳市场的影响,进而探讨企业应对的策略。

分配方案的变与不变

《征求意见稿》正文部分包括工作原则、实施范围、机组分类、配额分配方法、配额发放、配额清缴、配额结转和重点排放单位出现合并、分立、关停等情况时的配额处理8个方面内容,总体上延续了《2021~2022年全国碳排放权交易配额总量设定与分配实施方案(发电行业)》(以下简称《2021~2022年分配方案》)的结构框架,继续基于强度控制设计配额分配方案,其中不变的内容主要体现在配额基准值设置原则、配额分配覆盖主体范围和配额核算、分配等方面。

总体框架保持不变

基准值设置维持总体盈亏平衡原则。2023、2024年度发电、供热基准值是在2023年度平衡值的基础上,综合考虑经济社会发展、产业结构调整、行业发展阶段、排放强度变化、市场调节需要等因素,结合各类鼓励导向,以及近四年纳入全国碳排放权交易市场的火电机组碳排放强度年度变化率,按照行业总体盈亏平衡、略有缺口的原则综合确定。与《2021~2022年分配方案》配额富余和短缺量总体平衡、不额外增加行业负担、鼓励先进、惩罚落后的原则基本一致。

按照燃料种类及机组容量划分四个机组类别不变。《征求意见稿》延续了《2021~2022年分配方案》中的机组分类方式,依旧按照燃料种类及机组容量划分为四个类别,即:300兆瓦等级以上常规燃煤机组,300兆瓦等级及以下常规燃煤机组,燃煤矸石、煤泥、水煤浆等非常规燃煤机组(含燃煤循环流化床机组)和燃气机组。

基准法核算配额、免费分配配额、70%预发配额维持不变。2023、2024年度依旧采用基准法核算机组配额量,即:机组配额量=发电基准值×实际发电量×修正系数+供热基准值×实际供热量。2023、2024年度配额继续实行免费分配;同时,在配额发放的方式上,采用“预分配+核发”两步走的方式,预分配比例依旧为基准年配额量的70%,总体上延续了《2021~2022年分配方案》的配额方案框架。

配额分配方法变化较大

“发电配额”替代“供电配额”。机组发电配额与发电量和相关基准值、调整系数直接相关,此次改变了之前两个履约周期配额核算根据各类机组供电量进行核算的方式。

取消供热量修正系数。前两个履约周期的配额分配方案中,供电配额=供电量×(1-供热比)×基准值×其他修正系数。由于2023年度及以后年度的供热比数据仅作为报告项,《征求意见稿》中发电配额计算方法取消了供热量修正系数,通过调整基准值实现对发电机组供热进行合理激励。

负荷(出力)系数修正系调整为“机组调峰修正系数”,补偿负荷率上限调整。前两个履约周期的配额分配方案中,负荷率修正系数在“<75%”“75%~80%”“80%~85%”区间分别设置不同的系数计算方式,给予常规燃煤机组大于1的配额补偿;《征求意见稿》中仅对“<65%”的情形计算负荷率修正系数,其他情形均为“1”。

购入使用电力产生的二氧化碳间接排放不再纳入配额管理范围。由于发电行业间接排放占比较低,为减轻企业报告、核算工作负担及核查的监管成本,不再将购入使用电力产生的二氧化碳间接排放纳入配额分配的考虑范围,并相应调整了配额基准值。

引入配额结转机制。《征求意见稿》中提出,“重点排放单位将持有的2024年度及其之前年度配额结转为2025年度配额”,“2025年度履约原则上应使用2025年度配额”。最大可结转量=净卖出量×结转倍率。其中,净卖出量指:2024年1月1日至2025年12月31日期间,所有年度配额的卖出量与买入量的差值,结转倍率为1.5。

开启年度交易履约。《征求意见稿》中明确指出,重点排放单位应于2024年12月31日前完成2023年度履约工作;于2025年12月31日前完成2024年度履约工作。意味着之前两个履约周期的“两年一履约”,变更为“一年一履约”。

配额分配方案变化对碳市场的影响

基准值及负荷率补偿上限变化影响

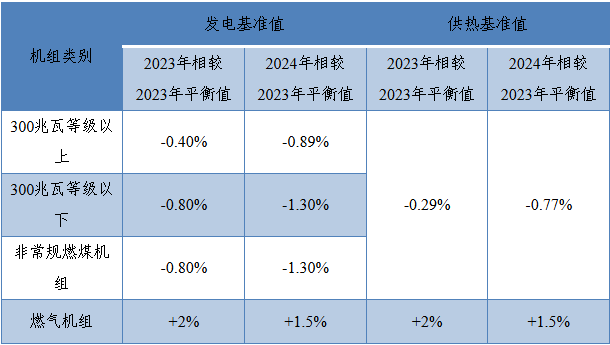

考虑到基准值由“发电”替代“供电”,难以与前两个履约周期进行数据横向对比,从《征求意见稿》中公布的2023年平衡值看,“300兆瓦以上”“300兆瓦(含)以下”“非常规燃煤机组”发电基准值下降比例在0.40%~0.80%之间,供热基准值下降0.29%;2024年基准值与2023年平衡值对比,下降0.89%~1.30%,从表中可以看出大机组的下降比例较少。与前两个履约周期明显不同的是,第三个履约周期配额分配下降的部分主要集中于300兆瓦等级以下和非常规机组。按第一个履约周期机组比例进行估算,2023年基准值平均下降超过0.60%、2024年平均下降1.1%(无2024年平衡值,按2023年平衡值对比),如果全国碳市场排放量为52亿吨,初步估算2023~2024年总的缺口约8840万吨,较前两个履约周期的整体缺口大幅增加。

表 第三履约期各类型机组配额分配基准值收紧比例图片

另一方面,负荷率修正系数计算方式的变化导致负荷率在65%~85%区间的机组无法得到配额补偿,进一步收紧配额分配。同时,发电配额计算过程中取消了供热比的计算,该设置给供热比较大的机组带来更多的政策倾斜,使其发电部分的免费配额进一步提升。而外购电力的间接排放所占比例很小,可忽略不计。

综合判断,第三个履约周期整体缺口仍较前两个履约周期有所放大。

引入配额结转机制的影响分析

配额结转政策实质上是为了刺激盈余企业卖出配额,提供市场流动性,企业2019~2024年度的配额如有盈余,需通过出售一定数量配额的方式,结转剩余部分至2025年度及之后使用。

其实,结转政策的真正效果有待于观察,一方面会刺激久未出售配额的盈余企业卖出一部分配额,另一方面也会促使部分一直卖出配额的盈余企业考虑结转而减少配额卖出量,两项有所抵消。从交易需求上看,预估两年净缺口量约8840万吨,配额净缺口增加,市场总需求必然扩大,考虑到部分历史存量抵消交易需求,可以得出一个真实的交易需求。但此数据并不好预估,参考第二个履约周期2.6亿吨(2022年3月至2024年2月)的成交量,扣除第一个履约周期未履约的需求和倒买倒卖的量,预计真实需求在2亿吨以上;如不考虑CCER的影响,全市场能结转的配额量在3亿吨以上,高于扣除净缺口量后的历史存量。从理性角度判断,结转对卖出总体影响偏于心理预期的影响,对于阶段性供给不足的情况有一定改善,但具体影响力度待观察。

开启年度交易履约的影响分析

“一年一履约”的安排对市场供需并没有实质性影响,但将两年的集中交易分散到两年分别进行,一方面,有利于市场活跃度的提升,也改变了企业的决策规律;另一方面,本次结转周期较长,意味着企业可在两个年度的交易履约中任选时机处理结转交易需求,因此,会起到平抑价格波动的作用。由于处理周期长,就会在相对高点吸引卖出而使价格极端上涨的情况得到缓解,而在相对低点会减少卖出进而促使价格不会急速下跌,因此,判断大部分时间的价格波动会维持在一个相对平稳的区间内。

总体而言,本次发布的《征求意见稿》中对于配额分配方式进行调整的趋势仍是紧平衡状态,对价格有所支撑;另一方面,作为鼓励盈余配额出售的配额结转政策,以及年度交易履约的安排,会起到活跃市场流动性和平抑价格极端波动的作用。出于高履约率的要求,缺口需求是刚需,市场供需结构仍是非对称的,在结转政策的加持下,预计市场价格会维持在较为合理的水平,价格重心仍会保持在较高价格位置。

企业交易策略应积极调整

随着《征求意见稿》的发布,新履约周期的政策逐步明晰,虽然具体细节仍有修改的可能,但是对碳市场的影响趋势基本可以判定。在市场整体缺口继续扩大的基础上,价格重心仍会维持高水平;结转政策的出台,不排除会促使企业短期内集中抛售配额而碳价下跌,但与年度交易履约叠加,仍有活跃市场的作用,预计碳价上涨下跌会更加频繁,呈现大区间波动;在有偿分配和行业扩容及分配收紧的长期预期之下,碳价重心仍有阶段性继续抬升的可能。企业需要主动调整交易策略,应对更加复杂的市场环境。

充分利用结转政策

结转政策对于不同的发电集团,其作用效果是不同的。

配额盈余比例高的集团:初步看,对配额盈余比例较高的发电集团影响较大,其净卖出量会远高于集团内部实际需求量,进而需要对外卖出。对此,一方面可以采取置换、分散交易等方式,逐步完成,减少对市场的影响;另一方面,可以借助借碳和回购交易的方式,完成结转要求的净卖出量要求,实现全额结转的目的。

配额盈余比例低的集团:对于配额盈余比例不是很高,满足集团内部缺口交易后,能结转的配额额度远超实际存量,这种情况下,为了确保结转额度能够全额使用,最大程度生产结转之后的配额,一方面可以采取盈余企业只卖出40%盈余配额的策略,集团剩余缺口则低采购或使用CCER抵销履约,确保盈余配额最大限度结转;另一方面,可以采取盈余企业和缺口企业分别高卖低买的策略,即减少集团整体的履约成本,也能确保盈余配额最大限度结转;同时,也可以利用结转的额度,在缺口企业买入量采取更多的合作策略,卖出结转额度,降低集团年度履约成本。

早做筹谋、分散交易

缺口企业。建议缺口企业将碳交易列入企业日常管理范畴,做好市场价格分析,分散开展交易,避免交易不及时、交易拥挤提高交易成本等情况出现。通盘考虑企业2023~2024年度的交易需求,逢下跌进行采购,将交易数量分份,随着下跌幅度增加采购份数;如2024年市场价格下跌幅度过大,可以适量提前采购2024年度的缺口。同时,缺口数量较大的,在上涨阶段也可以少量采购,但避免在急速上涨阶段交易。这样做的目的就是确保企业采购成本保持在市场均价水平或略低于均价水平。

盈余企业。也宜采用分散交易进行销售,但与缺口企业决策方向正好相反。通盘考虑企业2023~2024年度的交易需求,逢上涨进行销售,将交易数量分份,随着上涨幅度增加销售份数。同时,盈余数量较大的,下跌阶段也可以少量交易,但避免在急速下跌阶段交易,确保企业销售价格保持在市场均价水平或略高于均价水平。

改变交易结算方式

企业应该通过提前决策择机交易和远期交易等方式确保履约和出售收益,同时改变固定一口价结算的模式,采用浮动价结算模式,以应对未来市场价格不利变动的风险。当不能立即完成交易或提前决策时,可与交易对手签订浮动结果结算的远期交割合同,应该注意的是基于不同市场阶段和交易结构,签订固定时段均价平水、升水和贴水的结算模式。签订浮动价格结算的方式,就是为了避免过度依赖市场价格分析,承担较大市场价格趋势判断的风险,交易的价格始终保持在一个合理的均价水平。

对控排企业而言,唯有吃透《征求意见稿》的变化趋势和影响,方能灵活调整企业的交易策略,更好地适应交易环境的变化,在确保及时、合规完成履约义务的同时,有效降低采购成本、提高销售收益。

来源:张文 等 电联新媒