您现在的位置:能源动态 > 能源要闻能源要闻

随着可再生能源占比持续扩大,欧洲尤其是德国经常出现负电价现象。针对这一现象,笔者已经在“欧洲能源转型中的负电价问题”一文中做过介绍,其中提到了三项主要措施,即提高电厂、调频和政策的灵活性,并介绍了成功实施这些措施的结果。

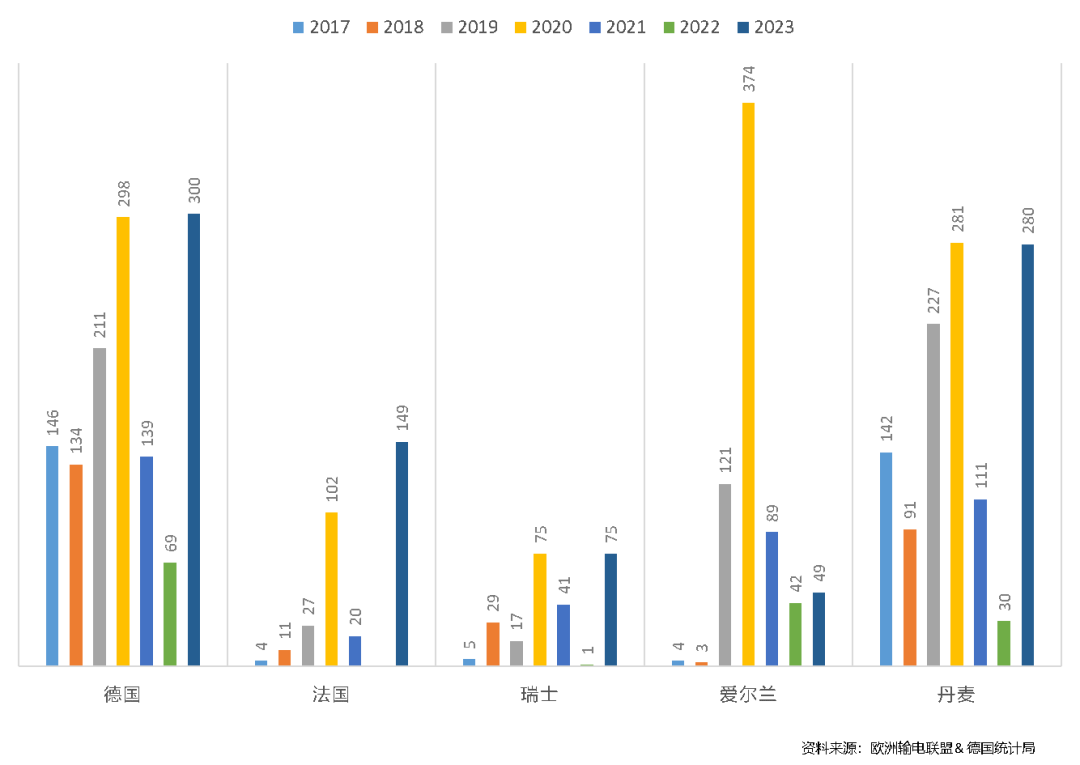

俄乌冲突引发的欧洲能源危机推动了新能源的快速发展,其比例显著上升,但负电价现象也有所回升。根据欧洲能源监管机构合作署(ACER)的数据,2023年,欧洲日内市场上负电价时段从2022年的558小时增至6470小时,其中德国和丹麦的负电价时段显著增加(详见图1)。

本文从技术、市场和政策三个方面跟踪研究这一现象的深层次原因,以德国为例,着重分析这些措施的有效性。最后,总结这些经验,并探讨其对中国的启示和借鉴价值。

图1 欧洲各国出现负电价的小时数

负电价对应策略的有效性

提高电厂灵活性的有效性

传统电厂的灵活性改造被认为是解决负调峰和负电价问题的有效措施。尤其在德国,这种改造起到了决定性作用。

2023年,德国可再生能源发电占总电网负荷的55%,其中风电和光伏占43%。相比2022年,可再生能源发电总量增长了8%,而传统能源发电量减少了24%。这种变化主要是由于“弃核退煤”减少了对传统电厂的使用,从而客观上增加了系统的总体灵活性。然而,传统电厂的灵活性改造受到了物理极限(最低运行门槛出力一般在20%~40%之间)和电厂寿命的限制。根据2023年圣诞节期间负电价的统计数据,电厂不具备足够灵活性的原因如下:调频电厂无法退出运行,热电联产和生物质发电由于补贴仍然在继续运行。此外,海上风电在负电价时段的发电量可能会达到整体的18%,这仍然是一个棘手的问题。

以上说明传统电厂在调峰灵活性方面的潜力已经基本耗尽,仅靠技术手段可能难以完全解决负电价问题。此外,热电联产政策的调整也不够及时,政府需要继续调整可再生能源政策。但是,生物质发电受到现行政策和法律的保护,通过赔偿方式调整能源政策在经济上并不一定可行。因此,德国政府至今并没有考虑这方面的调整,计划未来增加的氢能电厂仅作为新能源稀缺时的备用电厂,而非为了解决负电价问题。

调频灵活性的有效性

目前,德国电池技术在一次调频市场中的份额已达到60%。这主要是因为电池的调频性能远优于传统电厂,维护成本较低,并且能够获得各种补贴。如果不考虑能源危机因素,调频价格将一直呈下降趋势。考虑到正在建设和计划中的电池项目,未来几年,电池将完全占领一次调频市场,这充分证明了电池在一次调频中的有效性。德国的二次调频市场价格已接近一次调频,但由于二次调频持续时间较长,电池的容量仍显不足。生物质发电、大型热泵和工业需求侧响应已经成为三次调频的主要措施。由于市场上可提供的三次调频资源越来越多,三次调频的价格也越来越低,这也充分证明了其有效性。

在德国,电池电站的建设成本已经与抽水蓄能电站相差无几。只要电池容量能满足要求,并且经济性不依赖政策补贴,未来电池很可能被广泛应用于二次调频。如果铁-空气电池技术在规模化和寿命等方面的难题能够得到妥善解决,电池将在二次调频的应用中解决调频电厂不能退出运行的问题,对降低负电价现象产生重要影响,可进一步提高调频灵活性的有效性。因此,进一步提高调频灵活性有赖于电池技术的突破。

政策灵活性的有效性

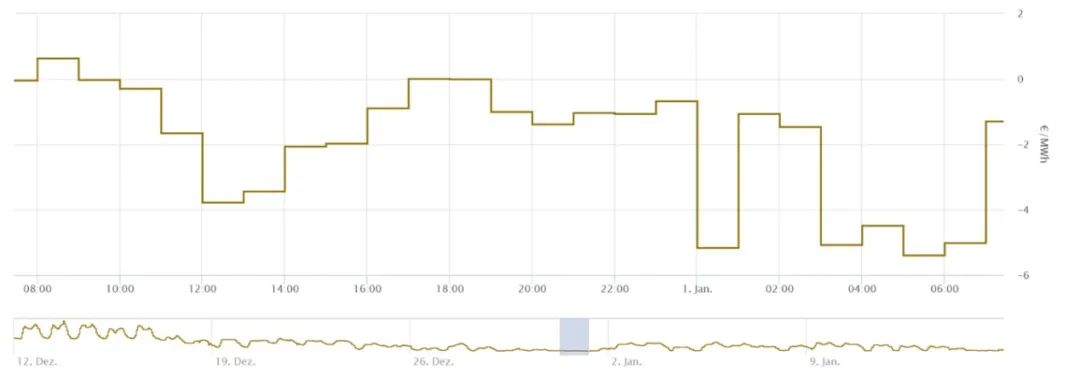

2023年初,为避免负电价超过规定时间,可再生能源运营商开始采取预防性减少发电量的措施,以免失去市场和管理补贴。当负电价超过4小时后,新能源的发电量立即开始大幅度减少(见图2)。这一现象证实,市场的“4小时规则”几乎是立竿见影,政策的灵活性对于减少负电价现象的出现起到了明显的作用。

图2 政策对减少负电价的效果(2023年1月1日)

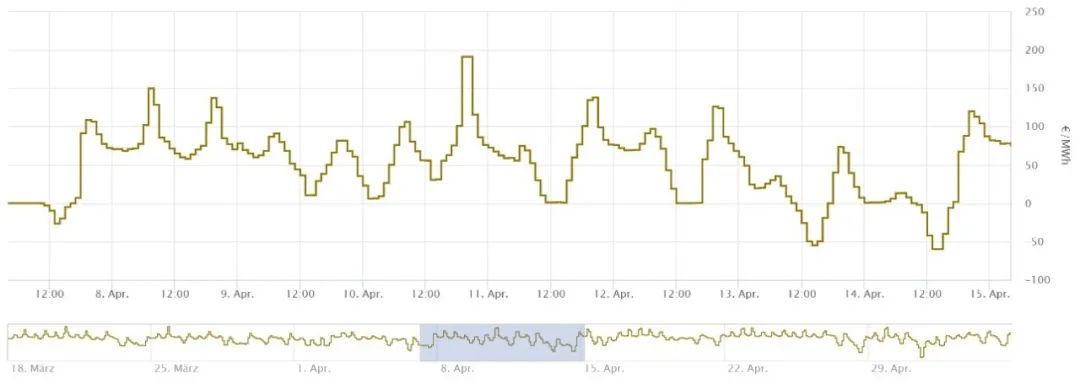

2023年4月,德国可再生能源在发电量中的比例已经超过56%,出现负电价现象的累计次数超过了8个小时,负电价约为-1欧元/兆瓦时,但没有出现违反市场的“4小时规则”现象(见图3)。

图3 政策对减少负电价的效果

(2023年4月7日到2023年4月15日)

2024年4月,德国可再生能源在发电量中的比例已经超过70%。虽然4月出现负电价的现象累计次数超过了50个小时,负电价超过-50欧元/兆瓦时,但仍然能基本上控制在4小时之内(见图4)。这也说明,“4小时规则”仍然是有效的。

图4 政策对减少负电价的效果

(2024年4月7日到2024年4月15日)

为了减少负电价出现的次数,德国一直有专家建议将“4小时规则”改为“实时规则”,以进一步加强市场规则的有效性。不过,目前实施“实时规则”仍存在困难,因为新增的新能源中,家庭光伏的比例占80%以上,而可以双向控制的“智能电表”在德国尚未普及。虽然市场上有两家小公司在推广家庭市场浮动电价,但供电合同必须改为市场合同,并由家庭用户承担所有市场价格的风险,使得这种商业模式难以全面推广。配电网交易公司可以承担风险,但却不愿意让利推行这一模式。事实上,德国早已起草了相应的政策法律,但由于负电价价格一直在下降,并且担心这将进一步增加居民的负担,所以迟迟没有实施,而且还存在政策配套的问题。

为了解决电网堵塞问题,德国已经将传统电厂的再调度措施升级为“再调度2.0措施”,即电厂发电计划的再调度。除了要求传统电厂保持系统平衡外,配电网中的新能源弃电措施也必须参与系统平衡。在“再调度2.0措施”中,规定功率超过100千瓦的分布式新能源必须参与调度控制。

目前,德国正准备实施“再调度3.0”,这将取消对新能源发电功率的限制,将再调度措施扩大到家庭光伏、热泵及储能的控制,这也要求推广可以双向控制的“智能电表”。因此,减少负电价的“4小时规则”甚至“实时规则”有可能会与“再调度3.0措施”同步实施。

目前,德国光伏发电没有直接补贴,但余电上网仍享受固定电价机制。在负电价期间,家庭光伏余电上网不会受到影响,但这将对联邦预算产生巨大影响。联邦政府预计2024年新能源资金需求为100亿欧元,大部分用于补贴负电价。因此,德国财政部已经建议取消新增家庭光伏的固定电价,但这能否在德国联合政府内部通过,尤其是得到绿党的支持,尚需观察。

综上所述,提高电厂、调频和政策灵活性的措施均对减少负电价现象有显著效果。目前,负电价回升的问题大多与政府未能及时调整补贴政策有关。例如,未能及时调整热电联产和生物质发电的补贴政策,也未能及时实施家庭用电市场的相应法律政策,以及推广可以双向控制的“智能电表”。此外,家庭光伏余电上网的固定电价机制已经导致政府财政严重超支。无论是直接补贴还是间接补贴,这些政策都是针对新能源发展初期而制定的,但当德国新能源比例超过70%时,这些补贴已成为扭曲市场价格的因素。从某种程度上来说,能源转型初期依靠补贴,中期依靠市场,过渡期则需要及时调整政策。

对中国的启示和可能的借鉴

发电的灵活性

从中国的电力结构来看,煤电仍然占据主导地位,而可再生能源的增长势头强劲,已超过美国和法国。在水电领域中,抽水蓄能电站的比例约占6%。这意味着有70%的电厂需要进行灵活性改造,主要集中在煤电和水电上,因此控制负电价成为一项艰巨的任务。

在德国,为电厂进行灵活性改造的资金有一部分来源于系统的平衡费用,还有一部分来源于现货市场的出清价格,即按照边际成本进行排序的最终价格。在新能源发展初期,天然气发电曾受到可再生能源的排挤,导致出清价格下降,使得传统电厂经常处于亏损状态。但在可再生能源发展中期,由于“弃核退煤”政策的实施,出清价格开始由燃气发电的边际成本决定,火电盈利状况随之好转。否则,在没有补贴的情况下,火电很难承受灵活性改造的成本。另外,适时调整新能源的补贴政策,能使新能源的发展更好地适应电力需求的平衡。

根据报道,中国煤电机组的最低运行门槛出力可以达到20%~40%,与德国的技术水平相当。然而,发电企业在灵活性改造方面的动力不足,这可能与中国目前实施的煤电容量补偿机制有关。与德国相比,中国尚未大规模退役传统电厂,有些地区甚至还在增建传统电厂,因此不存在类似德国可靠备用电源不足的问题。

中国的补偿机制似乎主要是为了解决煤电亏损问题而建立的,而不是作为容量市场的一部分,因此,无法起到对电厂进行灵活性改造的补贴作用。由于该机制是补贴发电成本的,如果再进行电厂的灵活性改造,势必会进一步降低发电企业的利润,从而削弱市场价格对灵活性改造的激励作用。市场机制的前提是,发电成本应该由电力消费者来承担。

调频市场的灵活性

与德国不同的是,中国的电网电池应用重点并不是电价最高的调频应用,而是用于峰谷差价的套利。由于电池价格仍然偏高,缺乏补贴时很难实现盈利。另外,由于历史原因,调频一直是发电企业的义务,没有反映调频的实际价值,导致调频市场未能发挥其应有的作用。此外,国家电网主要依靠自己的调频电厂,未能充分发挥调频市场的巨大潜力。

另一个不同点在于,在中国,电池调频的费用远高于抽水蓄能电站。从经济角度来看,发展抽水蓄能电站比电池储能更为划算。尽管抽水蓄能电站的建设周期稍长,但考虑到能源转型首先是一个经济问题,因此,抽水蓄能电站目前应该成为中国调频方式的首选。

政策的灵活性

与德国不同,中国尚未引入市场管理补贴,光伏发电已经实现平价上市。虽然德国的“4小时规则”在中国无法直接借鉴,但市场规则在减少负电价现象方面的明显作用值得参考。

负电价问题是系统不平衡的极端表现,出现负电价的频率可以间接衡量电网的安全程度。这不仅是电力转型的成本问题,还关系到电网安全。根据德国的经验,没有市场化的平衡机制,很难解决平衡问题。正因为如此,德国的平衡机制才被称为“德国平衡悖论”。

考虑到中国分布式新能源的发展速度和规模,引入市场化的平衡机制潜力巨大。特别是,由于中国的智能电表已经普及,需求侧响应和家庭光伏的市场导向效果会非常显著。当然,由于这一机制的效果与电价的灵活性相关,因此对中国推广阶梯电价会有所帮助。然而,如果没有大幅度的电力改革,包括电价改革,实施起来会有相当大的难度。实际上,德国的能源转型成本主要由电力消费者承担,电价因电网扩建而不断上涨,因此,类似情况在中国也可能发生。

在中国,集中式风电主要集中在三北地区的高原,而德国则以海上风电为主。由于海洋环境中较少的地形障碍和较稳定的风速,海上风电通常能提供较为恒定的电力输出。然而,高原风电则受到更多气象因素的影响,其稳定性较差。研究表明,高原地区的风速虽然随着高度增加而增强,但也存在显著波动,这会降低超高压输电线路的利用率。由于中国的负荷中心多位于沿海地区,海上风电可以直接供电,且无需承担长距离输电的成本压力。因此,为了优化资源配置和保障电网安全,进行综合成本比较并制定相应的政策措施,预防负电价现象的出现,是十分必要的。

从2016年起,德国开始研究农光互补,显著提高了土地生产率和新能源消纳率。近年来,德国农田还采用了垂直双面的光伏发电方式。这不仅获得了10%~30%的额外发电增益,还通过东西朝向提高了光伏的日出和日落发电量,减少了中午时分出现负电价的几率,促进了光伏发电的消纳和平衡。不过,与德国相反,中国关于农光互补的做法仍然存在争议。反对者认为,这可能违反农田保护法律法规,并且发展观不当。中国可以借鉴德国多年的经验,根据试点项目的实际效果,制定合理政策,确保农业和光伏发电的协调发展,解决负电价问题。

中国分布式光伏项目多采用“自发自用、余电上网”的模式,发电量主要用于自用,剩余电量由电网公司按照固定价格统一收购,不参与市场化交易。由于负电价现象日益频繁,已有省份开始推动分布式光伏上网电量参与市场,并按照市场加权平均电价进行结算。实际上,这比德国还要先行一步。

综上所述,这些启示和借鉴都与政策调整密切相关。通过制定和调整相关政策,中国可以更好地推进电力系统的灵活性改造,减少负电价现象的出现,提高电力系统的稳定性和可再生能源的利用率。需要指出的是,尽管德国的经验具有一定的参考价值,但鉴于中国的国情、经济布局和地理特点与德国仍然存在显著差异,直接复制德国的做法未必完全符合中国的实际情况。

来源:郭欣 电联新媒